このページではインデックス投資のポートフォリオ作成について解説します。

投資をするうえでポートフォリオの作成は必要不可欠です。

そして、どのようなポートフォリオを組むかによって投資の結果が決まります。

インデックス投資は投資初心者におすすめされますが、しっかりとポートフォリオを組んでいないと大きな失敗をするかもしれません。

「どのようなポートフォリオにしようかな♪」とワクワクする気持ちはわかりますが、初心者の方は自分のポートフォリオを見直してみてください。

インデックス投資のポートフォリオとは

ポートフォリオとは、金融商品の組み合わせのことで、特に具体的な運用商品の詳細な組み合わせを指します。「ポートフォリオを組む」ということは、どのような投資信託を購入しようか、株はどの銘柄で何株ほど持つか、などの検討をするという意味です。

引用:SMBC日興証券HP

ポートフォリオとは、どのような金融商品をどのくらい保有しているのかという内訳を示したものです。

資産運用という大枠でポートフォリオを述べると、現金、株、投資信託、債券、外貨、不動産、金といった様々な金融商品が対象となります。

この記事で述べる「インデックス投資のポートフォリオ」は資産運用という大枠の一部です。

そして、インデックス投資初心者のポートフォリオ作成においては以下の要素があれば十分だと思います。

- 現金

- 日本株式クラス投資信託

- 先進国株式クラス投資信託

- 新興国株式クラス投資信託

- 日本債券クラス投資信託

インデックス投資の名著「お金は寝かせて増やしなさい」で推奨されている4つの資産クラスからインデックス投資信託を選びましょう。

では、以下よりインデックス投資のポートフォリオ作成で気をつけるべきポイントを紹介していきます。

投資資金とは別の生活防衛金をつくる

生活防衛金とは、リストラ・病気・災害など困難なことが起きたとき、自分と家族をしっかりと守るために備えておく現金を言います。

インデックス投資をするうえで生活防衛金はとても重要です。

投資にリスクはつきものなので、万が一のとき「自分・家族の生活をどうやって守るのか」を考えたうえで投資に臨まなければいけません。

インデックス投資でもリーマンショック級の大暴落では資産が半分になります。

資産が半分になったとき、生活防衛金なしで家族の生活を守っていけますか?

生活防衛金なしでリーマンショックを冷静に乗り越えられますか?

インデックス投資ではバイ&ホールドがとても大切です。

買ったら売らずに長期保有することで、インデックス投資はお金を増やしていきます。

しかし、生活防衛金がなかった場合、さまざまな困難によってインデックス投資による資産形成が妨げられるかもしれません。

- リストラで給料がゼロになったからインデックスファンドを売却する

- 病気の治療費が必要になったからインデックス投資を一時中断する

- 地震で自宅が半壊したからインデックス投資を完全にやめる

インデックス投資を頑張ってお金をコツコツと増やしても、生活防衛金がなかったためにすべてが台無しなることがあります。

未来は誰にもわからないので、後悔しないために「万が一のお金」を残しておいたほうがいいです。

生活防衛金がない投資初心者の方は、インデックス投資のポートフォリオ作成をひと休みして、まずは生活防衛金をつくるべきです。

投資で失敗しないために自分のリスク許容度を把握する

インデックス投資を続けるうえで、自分のリスク許容度を把握しておくことは大切です。

自分のリスク許容度にあった投資こそ最善の資産運用と言えるでしょう。

自分の投資がリスク許容度に合っているかは、予想される最大損失額を計算することで判断できます。

今回は一番簡単な方法を紹介します(お金は寝かせて増やしなさいで推奨されている方法です)

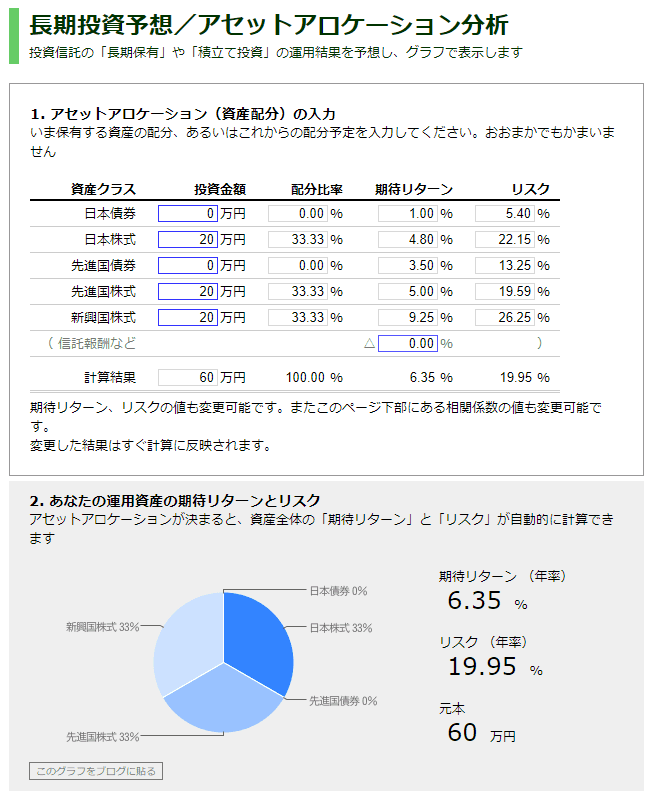

はじめにブログ「ファンドの海」の分析ツールで資産配分を決めます。

引用:ブログ「ファンドの海」長期投資予想/アセットアロケーション分析

日本債券、日本株式、先進国株式、新興国株式の4資産クラス(先進国債券は除く)を基本としてポートフォリオを考えましょう。

入力欄に合計100%になるよう数字を入れると、自分が考えた資産配分の期待リターンとリスクが自動計算されます。

大まかでいいので自分の考える期待リターンとリスクになるような資産配分を決めてください。

そして、自分の納得のいく資産配分が見つかれば、次に最大損失額の計算です。

以下の式に数字を当てはめれば最大損失額の計算ができます。

投資金額 ×{期待リターン-(2×標準偏差)}

ブログ「ファンドの海」の分析ツールで計算された期待リターンと標準偏差(リスク)を使って、自分の投資金額における最大損失額を計算してください。

ここで計算できる数字は1年後に最悪の事態が起こったときの損失額です。

計算された最大損失額に耐えられない場合は、資産配分を組み直して、リターンとリスクの検討が必要となります。

リスク許容度に合っていないポートフォリオは、万が一のとき手放してしまうので、初心者こそリスクを把握することが大切です。

低コストのインデックスファンドを選ぶ

インデックス投資のポートフォリオは低コストのインデックスファンドで組みましょう。

運用コストは低ければ低いほど良いです。

高いコストはリターンを目減りさせるだけなので、絶対に低コストのインデックスファンドを選んでください。

金融関係者に高コストの投資信託を買わされる投資家がいますが、高コストの投資信託でつくるポートフォリオは最悪です。

運用コストは投資信託を保有している限りかかるので、金融関係者のおすすめを安易に聞いてはいけません。

資産の金額が大きくなってくると、コストのダメージはジワジワと効いてくるので絶対に低コストがおすすめです。

適度な分散投資を心がける

日本株式、先進国株式、新興国株式、日本債券といった資産クラスに分散投資することでリターンをあまり下げずにリスクだけを下げることができます。

そのため、ポートフォリオ作成において分散投資は必要不可欠です。

アメリカの経済が好調なときは米国集中投資が推奨されたりします。

また、アメリカのグローバル企業に投資をしていれば、十分な分散投資はできているという意見もあります。

正直いうと、私にはどれが正解で、どれが真実かはわかりません。

しかし、投資初心者は幅広い国際分散投資から始めるべきだと思います。

初心者の場合はインデックス投資を継続することが第一歩なので、資産クラス・地域に幅広く分散して、リスクを下げたポートフォリオから始めるのがおすすめです。

インデックス投資のポートフォリオ例

具体的なイメージができるように、インデックス投資のポートフォリオ例を2つ紹介します。

あまり詳細なポートフォリオではないので、参考にならないかもしれません。

あくまで参考程度にご覧ください。

GPIF

| 日本債券 | 日本株式 | 外国債券 | 外国株式 |

| 35% | 25% | 15% | 25% |

私たちの年金を運用しているGPIFの基本ポートフォリオです。

債券の比率が多く、リスクを抑えたポートフォリオになっています。

外国株式、外国債券の詳細な内訳はわかりませんが、日本の年金運用は国際分散投資を基本としているみたいです。

ちなみに、外国株式は先進国だけでなく新興国も含んでいるとのことですが、詳細な内訳が知りたい方はGPIFのホームページで調べてください。

ウォール街のランダム・ウォーカー

インデックス投資の名著「ウォール街のランダム・ウォーカー」の中で推奨されているポートフォリオ例です。

20代半ばの投資家

| 株式 | 債券 | REIT | 現金 |

| 70% | 15% | 10% | 5% |

30代後半から40代初めの投資家

| 株式 | 債券 | REIT | 現金 |

| 65% | 20% | 10% | 25% |

50代半ばの投資家

| 株式 | 債券 | REIT | 現金 |

| 55% | 27.5% | 12.5% | 5% |

60代後半以降の投資家

| 株式 | 債券 | REIT | 現金 |

| 40% | 35% | 15% | 10% |

バートン・マルキールは年齢によって現金を含めた資産配分を変更することを推奨しています。

ポイントとして以下の要素が挙げられています。

- 20代の間ならリスクの高い新興国を含む海外株式をかなりの規模で組み入れる

- 投資家が年をとるにつれてリスクの高い投資の割合を減らす

- 定年後はポートフォリオの大部分を債券で運用するのが望ましい

ただし、これをそのまま当てはめるのは危険です。

「ウォール街のランダム・ウォーカー」は洋書の翻訳版なので外国の情報が多く、日本の投資家に適しているとは限りません。

また、20~30代はお金が必要な時期(結婚・出産・子育て・マイホーム)なので、「20代だからリスクを取るべきという考えは危険である」と主張する人もいます。

つまり、リスクは年齢で区別するのではなく、年収・資産・環境・性格などの要素も含めて考えるべきということです。

管理人の目標ポートフォリオをブログで紹介

最後に私の目標ポートフォリオを紹介します。

【保有しているインデックスファンド】

- たわらノーロード 先進国株式

- eMAXIS Slim 先進国株式インデックス

- eMAXIS Slim 新興国株式インデックス

【目標資産配分】

【生活防衛金】

300万円

関連記事:管理人の投資成績をリアル公開

まとめ

インデックス投資のポートフォリオが適切に作成できれば、資産運用において大きな失敗はしないと思います。

投資初心者の方は下記3つを心得てからインデックス投資を始めるのがおすすめです。

- 生活防衛金

- リスク許容度

- 分散投資

投資初心者でも少しのポイントに気をつければ、インデックス投資でお金を増やすことができるということです。

▼インデックス投資の運用ガイド▼

コメント