このページでは平凡な会社員の投資方針書を紹介します。

私は病院で週5勤務しながら投資をして、最終的には資産6000万円を目指しています。

資産6000万円を目指すにあたって、投資方針書を作成したので公開しておきます。

投資方針書の作成に悩んでいる人はぜひご覧ください。

投資目的

投資目的はセミリタイア。

投資で資産を築くことで、週5勤務から脱却して、週3勤務にシフトチェンジする。

投資でお金を増やし、お金を利用して仕事量を減らし、仕事量を減らして時間をつくり、やりたいことを実現する。

投資期間

投資期間は80歳までを予定。

80歳になったら、すべての資産を換金するか、もしくは子供に相続する。

株式・債券の比率は、5年の場合は60対40、10年は80対20、15年のは90対10が標準とされている。しかし残念なことに、実際には、これらの期間のどれをとっても、家族の将来のために運用するほとんどの個人投資家にとって、正しいとは言えない。20年から50年、もしくはそれ以上の運用期間を持つ投資家にとって、これでは想定期間があまりにも短すぎる。

引用:敗者のゲーム【第5版】

投資目標

投資目標は6000万円。

理由としては、6000万円を年利5%で運用すると、年間240万円の利益を手にできるから。

6000万円を年利5%で運用すると利益300万円(6000×0.05=300)

300万円から税金20%で引かれて利益240万円(300×0.8=240)

インフレ調整後の超長期平均年間収益率をほぼ次のとおりとみる。

株式4.5%

債券1.5%つまり、もしあなたが前提としている株式の実質リターンが年間10%なら、それは明らかな間違いということになる。

引用:敗者のゲーム【第5版】

生活防衛金

生活防衛金として300万円を確保する。

300万円の生活防衛金は投資に使わない。

株式市場が大暴落してバーゲンセールになったとしても、生活防衛金には絶対に手を出さない。

投資内容

投資内容は個別株式によるアクティブ運用とインデックスファンドによるパッシブ運用。

生活防衛資金、生活費、必要経費などを差し引いた余裕資金で投資を行う。

非課税口座は上限まで活用する。

信用取引・仮想通貨取引・FX・先物取引は行わない。

投資のための借金は禁止する。

個別株式

【2020年3月現在】投資元本:1410万円

バリュー投資の考え方を参考にしながら、個別株式のアクティブ運用を行う。

買い増し、損切り、銘柄交換など、条件次第で短期的な売買を行う。

インデックスファンド

【2020年3月現在】毎月4万円を投資

毎月適当額をインデックスファンドに投資。

投信積立サービスを利用して自動的に投資を行う。

バイアンドホールドを基本とする。

ポートフォリオ

ポートフォリオは個別株式とインデックスファンドで構成。

- SBI証券で個別株式を運用

- 楽天証券でインデックスファンドを運用

債券、REIT、仮想通貨などには投資せず、ポートフォリオは株式100%を維持する。

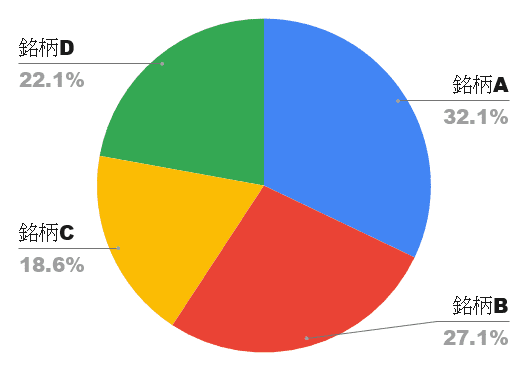

個別株式

具体的な銘柄は非公表。

2020年3月22日現在の資産配分は以下のとおり。

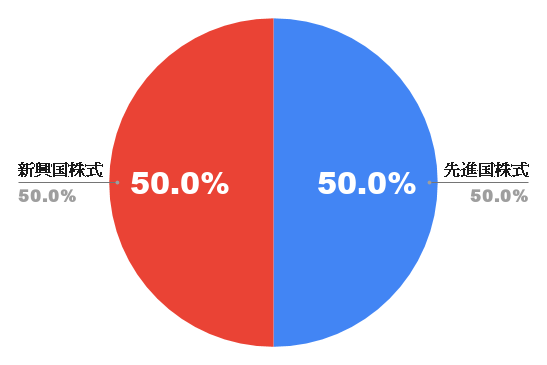

インデックスファンド

積立投資するインデックスファンドは以下のとおり。

- たわらノーロード 先進国株式

- eMAXIS Slim 先進国株式インデックス

- eMAXIS Slim 新興国株式インデックス

上記インデックスファンドに毎月定額投資して長期の運用を実践する。

インデックス投資の目標資産配分は以下のとおり。

インデックスファンドの投資額は変更してもよいが、目標とする資産配分の変更は原則しない。

売買方針

個別株式は余裕資金を使用して随時売買を行う。

個別株式への追加投資は必須ではない。

株式市場の状況によっては個別株式を売却して、証券口座に現金として保有する。

毎月のインデックス投資は必ず行う。

毎月のインデックス投資金額は3万円以上を維持する。

ボーナスや配当金は随時投資するが、株式市場の状況によっては現金として保有する。

病気、不慮の事故など多額の出費が必要となった場合は、個別株式もしくはインデックスファンドを売却する。

投資環境、キャッシュフロー、リスク許容度に変化があった場合、ポートフォリオ変更を目的とした売買を行う。

リバランス

個別株式は随時リバランスを行う。

インデックスファンドは毎年12月にノーセルリバランスを検討する。

投資方針の見直し

2年に1度は投資方針の見直しを必ず行う。

投資環境の変化に合わせて不定期で投資方針を見直す。

かつてボカレイトンで退職者たちにインタビューしたことがある。ボカレイトンとは、フロリダ州で最も裕福な高齢者の専用住宅がある地区である。わたしは彼らに、投資人生で市場を上回ったことはあるかと聞いてみた。あると答えた者もいたし、ないと答えた者もいたが、大半がわからないと答えた。するとひとりの男性がこう言った。

「そんなことどうでもいいさ。ボカで余生を終えられるだけの資金を稼げたということだけは分かっているがね」

これ以上の答えがあるだろうか?

結局のところ、投資の醍醐味というのは市場平均を上回る利益を出すことではなく、自分のニーズを満たせるだけの利益を得ることなのだ。

引用:新 賢明なる投資家 上巻

コメント