このページでは米国ETFの為替差益について解説します。

「米国ETFの為替差益には脱税の危険がある」と言われますが、米国ETFの為替差益は複雑な部分が多くて理解しにくいです。

正直なところ、米国ETFの為替差益を適切に対処して、税金を納めている人(税金を発生させていない人)は少ないと思います。

ネットの情報を見ていても、米国ETFの為替差益について間違った情報を書いている記事はいくつかありました。

米国ETFを始める方は税務署から怒られないために為替差益をしっかりと把握しておきましょう。

米国ETFの為替差益は原則として確定申告が必要

原則として、米国ETFの為替差益(雑所得)は確定申告して、決められた税金を納めないといけません。

しかし、米国ETFの為替差益の税金は複雑なため、誤って脱税している人もいます。

米国ETFの運用において、為替差益が発生する可能性のある個所は3つあります。

- 円をドルに交換して米国ETFを買う

- 米国ETFから受け取った配当金で米国ETFを買う

- 米国ETFを売却してドルを円に交換する

為替差益が発生する箇所が3つもある時点で大変なのですが、為替は日をまたいで変化するため管理が複雑なのです。

さらに詳しくいうと、以下の為替を比べたときに違いがあれば、為替差益を注意する必要があります。

①「円をドルに交換したときの為替」と「交換したドルで米国ETFを買ったときの為替」

②「米国ETFから配当金を受け取ったときの為替」と「配当金で米国ETFを買ったときの為替」

③「米国ETFを売却したときの為替」と「ドルを円に交換したときの為替」

上記の組み合わせの為替に違いがあって、為替差益が出るようであれば税金を納める必要があります。

また、米国ETFの売買頻度が増えると、為替差益が生じる箇所(頻度)が増えるので、税金の管理が大変になります。

毎日のようにドル円を交換したり、米国ETFを売買したりすると、為替の影響を受ける機会が増えるため、為替差益の管理は手に負えなくなるでしょう。

以下より、米国ETFの為替差益が発生する箇所について解説していきます。

※ただし、雑所得(為替差益)が20万円以下の場合、年末調整したサラリーマンは所得税の申告が不要となります(住民税の申告は必要)

※雑所得(為替差益)の申告が不要な人は条件が定められているので国税庁HPで確認してください。

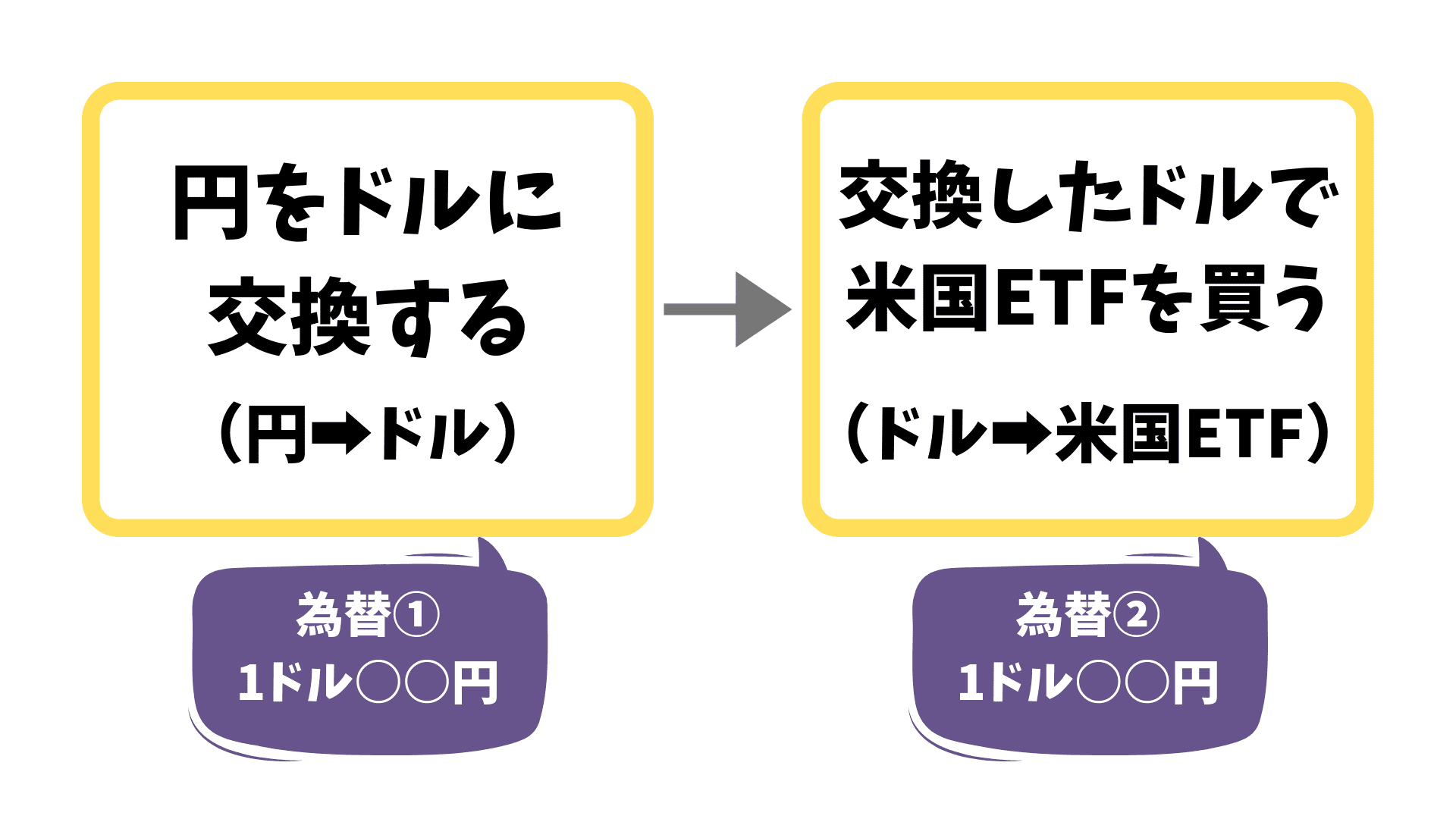

円をドルに交換して米国ETFを買うときの為替差益

- 円をドルに交換したときの為替

- 交換したドルで米国ETFを買ったときの為替

上記2つを比べたとき、為替差益になるようであれば税金が発生します。

図を参考にしながら例をつかって説明します。

あなたは1ドル100円(為替①)のときに100万円をドルに交換(手持ち1万ドル)

1ドル110円(為替②)のときに1万ドルで米国ETF(1口50ドル)を購入。

取引の結果、米国ETFを200口取得。

上記の取引における為替差益の計算は以下のとおり。

110円(為替②)×(200口×50ドル)=110万円

100円(為替①)×(手持ち1万ドル)=100万円

110万円-100万円=10万円(為替差益)

つまり、10万円の為替差益を雑所得として申告する必要があるのです。

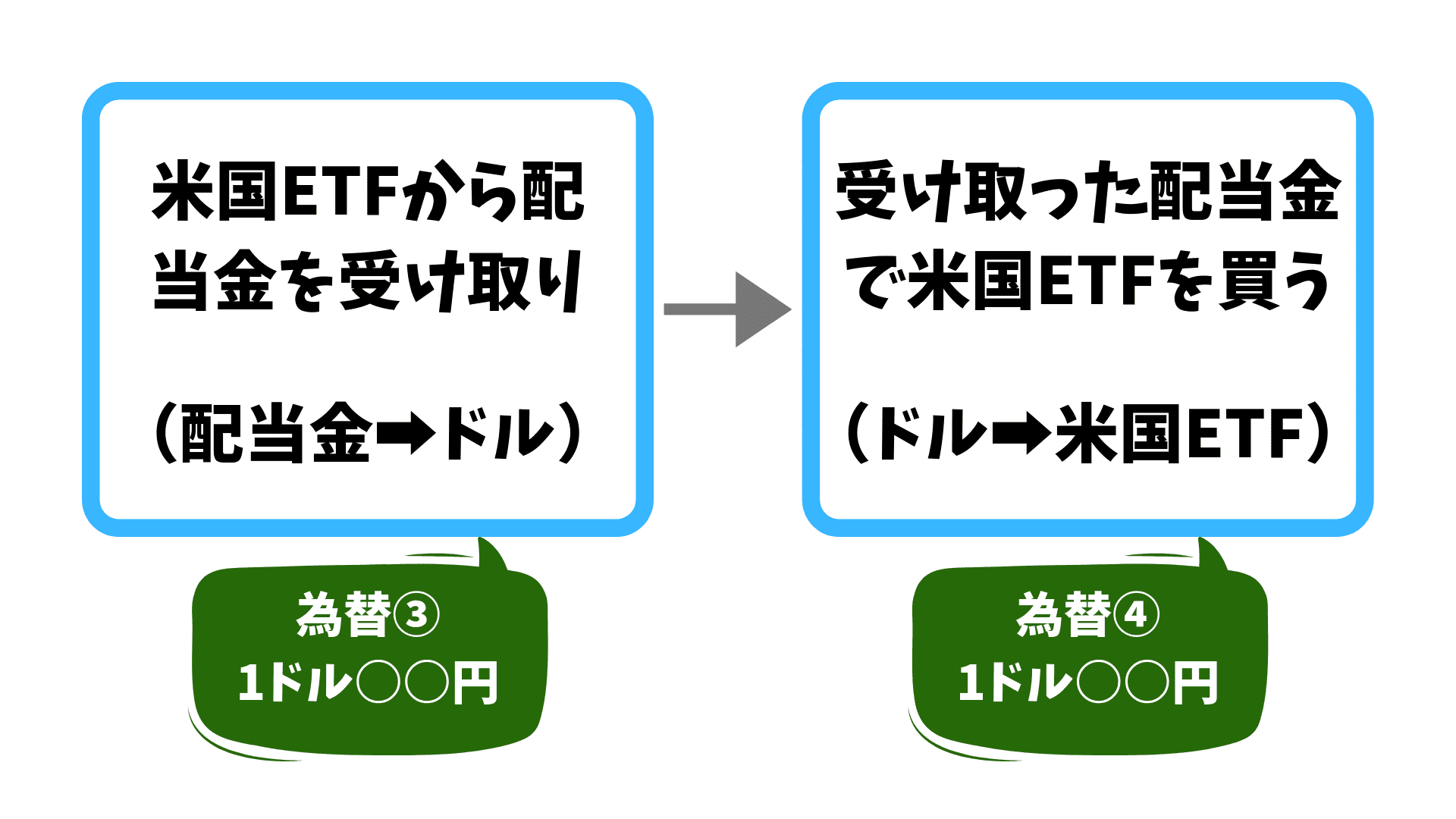

米国ETFから受け取った配当金で米国ETFを買うときの為替差益

- 米国ETFから配当金を受け取ったときの為替

- 配当金で米国ETFを買ったときの為替

上記2つを比べたとき、為替差益になるようであれば税金が発生します。

図を参考にしながら例をつかって説明します。

あなたは1ドル100円(為替③)のときに米国ETFから1000ドルの配当金を受け取り。

1ドル120円(為替④)のときに配当金1000ドルで米国ETF(1口50ドル)を購入。

取引の結果、米国ETFを20口取得。

上記の取引における為替差益の計算は以下のとおり。

120円(為替③)×(20口×50ドル)=12万円

100円(為替④)×(配当金1000ドル)=10万円

12万円-10万円=2万円(為替差益)

つまり、2万円の為替差益を雑所得として申告する必要があるのです。

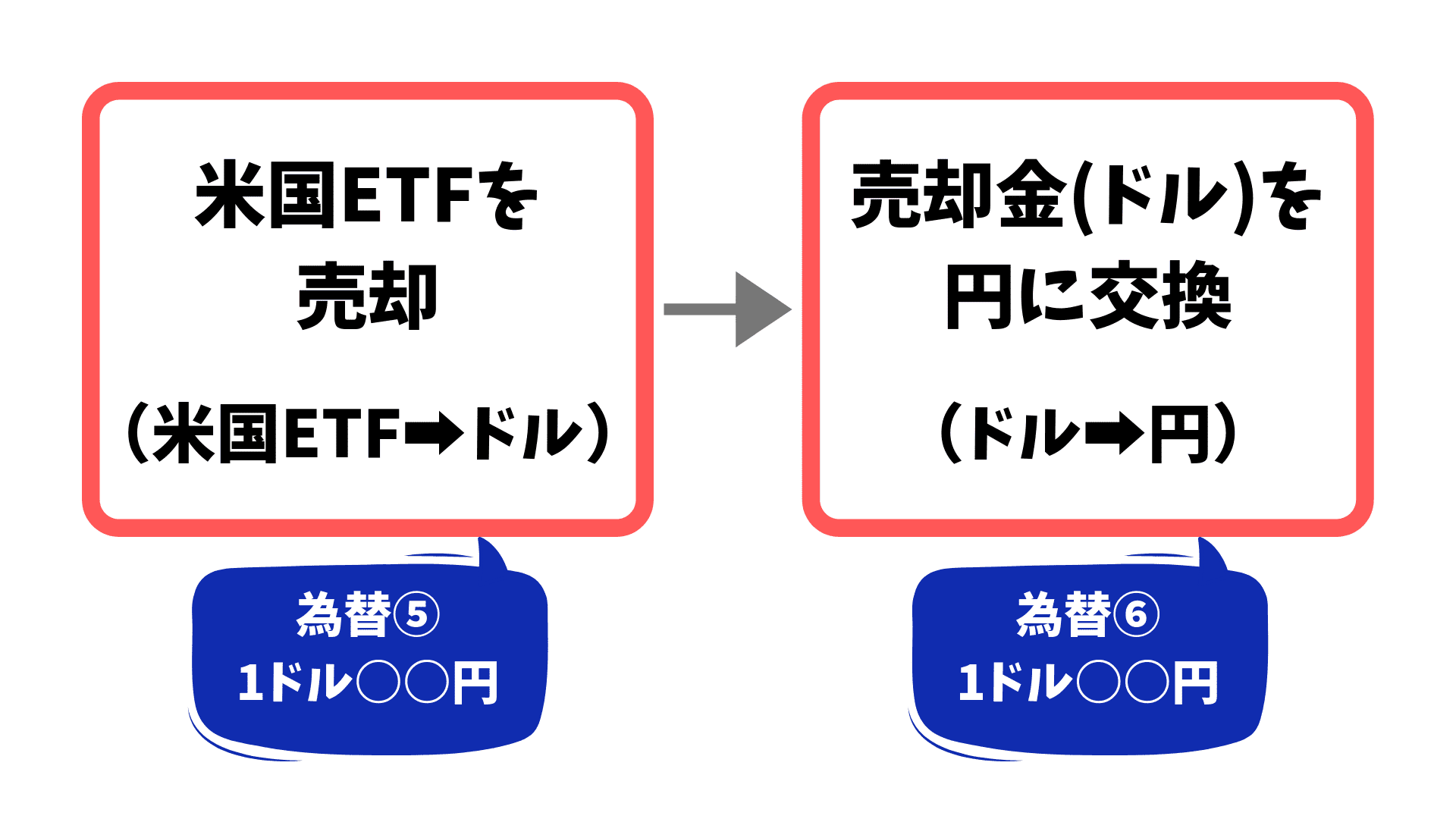

米国ETFを売却してドルを円に交換するときの為替差益

- 米国ETFを売却したときの為替

- ドルを円に交換したときの為替

上記2つを比べたとき、為替差益になるようであれば税金が発生します。

図を参考にしながら例を使って説明します。

あなたは1ドル110円(為替⑤)のときに米国ETFを売却して1000ドルに換金。

1ドル120円(為替⑥)のときに1000ドルを円に交換。

取引の結果、12万円を取得。

上記の取引における為替差益は以下のとおり。

120円(為替⑥)×1000ドル=12万円

110円(為替⑤)×1000ドル=11万円

12万円-11万円=1万円(為替差益)

つまり、1万円の為替差益を雑所得として申告する必要があるのです。

米国ETFの為替差益を発生させない方法

米国ETFの為替差益を発生させないためには、下記のドルを同日内で処理する必要があります。

- 円から交換したドル

- 米国ETFを購入後に余ったドル

- 配当金として受け取ったドル

- 米国ETFの売却後に受け取ったドル

例えば、1ドル100円のときに「円から交換したドル」で、後日1ドル110円のときに米国ETFを購入すると為替差益(110円-100円)が発生します。

また、1ドル110円のときに「配当金として受け取ったドル」で、後日1ドル120円のときに米国ETFを購入したら為替差益(120円-110円)が発生します。

つまり、余ったドルを口座内に放置しておくと、次の外貨建取引との間に為替差が生じるので、一連の外貨建取引を同日内で完了することが大切なのです。

原則として、外貨建取引の国内約定日が同日内であれば、各金融機関によって決められた国内約定日の為替レートで外貨建取引の円換算所得を計算できます。

外貨建取引の国内約定日が同じなら、為替差益は認識せず確定申告の必要がないのです。

米国ETFの為替差益の対策として、外貨建MMFを活用した方法がおすすめだと思います。

なぜかというと、外貨建MMFを使うと米国ETFに関係する外貨建取引を同日内で処理しやすいからです。

【外貨建MMFとは】

外貨建MMFとは、格付の高い外貨建て(米ドル、カナダドル、豪ドル、ニュージーランドドル、南アフリカランド、トルコリラ)の短期証券に投資する投資信託。

SBI証券の外貨建MMFの特徴は以下のとおりです。

- 米ドル建MMFなら10ドルから買付可能

- 売買手数料が無料

- 受け取った外貨からMMFを買付可能

- 株式や投資信託との損益通算が可能

外貨建MMFは、外貨建の公社債や短期金融商品など値動きのある証券で運用される投資信託であり、0.8~2%程度の利回りを期待することができます。

そして、外貨建MMFは10ドルから買付可能で、売買手数料も無料なので、余ったドルは外貨建MMFにつぎ込みましょう。

外貨建MMFを「余ったドルの待機場所」として使うことで、米国ETFの為替差益を発生させずに済むのです。

「円から交換したドル」や「配当金として受け取ったドル」を、同日内で外貨建MMFにきれいさっぱり投資してしまえば、為替差益は気にしなくてもいいのです。

外貨建MMFを利用した為替差益の対策

米国ETFの為替差益の対策として、外貨建MMFをどのように活用するのかを紹介します。

- 米国ETFを購入するとき

- 米国ETFの配当金を受け取ったとき

- 米国ETFを売却するとき

上記の場合において、外貨建MMFは有効活用して、為替差益の発生を防ぐことができます。

個人的に以下より紹介する方法が無難であり、シンプルだと思っています。

※外貨建MMFを活用した一連の外貨建取引は、同日内(同じ国内約定日)に完了しないと、為替差益が発生する可能性があります。

米国ETFを購入するとき

為替差益の対策として、ここで紹介する米国ETFの購入方法は2つです。

①円をドルに交換➡交換したドルで米国ETFを購入➡余ったドルで外貨建MMFを購入

②外貨建MMFを売却➡ドルを追加入金(投資金額調整のため)➡外貨建MMFの売却金と追加入金したドルで米国ETFを購入➡余ったドルで外貨建MMFを購入

注意点としては、手数料負けしないためにまとまった金額で米国ETFを購入することです。

また、②の購入方法で外貨建MMF売却している理由は、米国ETFへの再投資を加速させるためです(外貨建MMFでドルを置いておくより、米国ETFにドルを投資したほうが利回りを狙えるから)

米国ETFの配当金を受け取ったとき

米国ETFの配当金の処理方法は2つあります。

①配当金をドルで受け取り➡配当金全額で外貨建てMMFを購入

②配当金をドルで受け取り➡配当金の一部で米国ETFを購入➡配当金の残りで外貨建MMFを購入

配当金すべてを外貨建MMFにつぎ込むか、配当金の一部を米国ETFに再投資するかの違いです。

まとまった金額の配当金を受け取れる場合は、一部を米国ETFに再投資して、残りで外貨建MMFを購入するほうがいいでしょう。

なぜなら、米国ETFに再投資したほうが効率的な運用ができるからです。

ただ、個人的に「配当金は外貨建MMFに移す」と決めてしまってもいいと思います。

「配当金は外貨建MMFに移す」というルールを決めてしまえば、管理がシンプルになりますし作業的に楽かもしれません。

米国ETFを売却するとき

為替差益の対策として、米国ETFの売却金(ドル)を円に交換する方法は1つです。

①米国ETFを円貨決済で売却

米国ETFを円貨決済で売却すると、証券会社がドルを円に交換してくれるので、為替差損益を気にすることなく円を受け取ることができます。

ただ、円貨決済は為替手数料が25銭もかかってしまうため、米国ETFを売却するときの効果的な方法とは言えません。

住信SBIネット銀行を利用すれば、4銭の為替手数料でドルを円に交換することができるので、以下の流れのほうがコスト的にはいいのです。

米国ETFを売却➡SBI証券から住信SBIネット銀行にドルを移す➡住信SBIネット銀行でドルを円に交換

しかし、SBI証券の外貨出金では、毎営業日15時までの出金手続きについて、翌銀行営業日に住信SBIネット銀行口座へ振込されます。

そのため、SBI証券から住信SBIネット銀行にドルを移すと、日をまたいだ取引になってしまい、為替差損益が発生する可能性があるのです。

また、別の方法として、米国ETFの売却金(ドル)をSBI証券の為替取引で円に交換する方法もあります。

米国ETFを売却してから、同日内にSBI証券の為替取引で円に交換してしまえば、為替差損益を発生させずに済みます。

ただ、SBI証券の為替取引の手数料は25銭であり、米国ETFの円貨決済と大きな差がないのです。

「米国ETFの円貨決済」と「米国ETF売却後にSBI証券で為替取引」に為替手数料の差がないのであれば、手間のかからない「米国ETFの円貨決済」を選択するほうが賢明でしょう。

米国ETFの為替差益は気にしなくてもいい?

米国ETFの為替差益は気にしなくてもいいと主張する人もいますが、米国ETFの為替差益をほうっておくのはNGです。

為替差益は雑所得として確定申告して納税する義務があるので、米国ETFの運用で発生する為替差益は気にしてください。

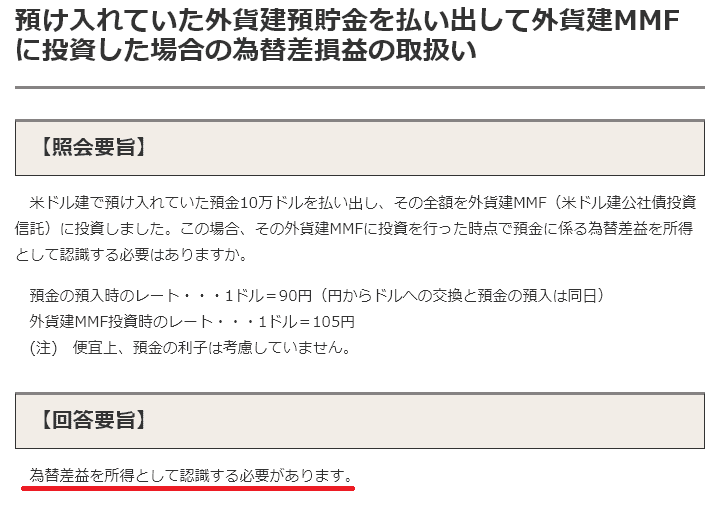

国税庁HPにある「預け入れていた外貨建預貯金を払い出して外貨建MMFに投資した場合の為替差損益の取扱い」というページがすべてを示しています。

上記リンクページを詳しく解説していきます。

【回答要旨】には以下のように示されています。

外貨建取引とは、外国通貨で支払が行われる資産の販売及び購入、役務の提供、金銭の貸付け及び借入れその他の取引をいい、居住者が外貨建取引を行った場合には、その外貨建取引の金額の円換算額はその外貨建取引を行った時における外国為替の売買相場により換算した金額として、その者の各年分の各種所得の金額を計算するものとされています(所得税法第57条の3第1項)

引用:国税庁HP

つまり、外貨建取引において、取引を行ったときの為替相場により円換算した金額を、各年分の所得金額として計算するということ。

1ドル100円のときに1万ドルを購入したら円換算所得は100万円。

1ドル110円のときに1000ドルを使って米国ETF(1口100ドル)を10口購入したら円換算所得は110万円。

1ドル100円のときに1万ドルのうち5000ドルを使って米国ETF(1口100ドル)を50口購入したら円換算所得は50万円。

上例のように、外貨建取引の円換算所得は取引をしたときの為替レートで計算されます。

そして、【回答要旨】の続きには以下のように示されています。

外貨建の預金をもって外貨建MMFに投資した場合には、新たな経済的価値(その投資時点における評価額)を持った資産(公社債投資信託の受益権)が外部から流入したことにより、それまでは評価差額にすぎなかった為替差損益に相当するものが所得税法第36条《収入金額》の収入すべき金額として実現したものと考えられますので、当該外貨建MMFの投資金額の円換算額とその投資に充てた外国通貨を取得した時の為替レートにより円換算した金額との差額(為替差損益)を所得として認識する必要があります。

引用:国税庁HP

つまり、外貨建預金を使って外貨建MMFに投資したとき、為替差損益を認識する必要があるということです。

上記リンクページでは、外貨建てMMFにしか言及されていませんが、米国ETFの場合でも同じように考えることができます。

なぜかというと、上記引用文の

新たな経済的価値(その投資時点における評価額)を持った資産(公社債投資信託の受益権)が外部から流入したことにより、それまでは評価差額にすぎなかった為替差損益に相当するものが所得税法第36条《収入金額》の収入すべき金額として実現したものと考えられる

という部分は米国ETFの場合でも同じだと解釈できるからです。

米国ETFへの投資が「新たな経済価値を持った資産が外部から流入した」と判断されてもおかしくはありません。

外貨建て預金の評価損益額が、米国ETFへの投資によって収入金額として実現するので、為替差損益を所得として認識する必要があります。

詳しくいうと以下のような流れです

Y年3月(1ドル100円)に外貨普通預金へ100万円入金(手持ち1万ドル)

あなたはY年7月に手持ち1万ドルを使って米国ETFを購入する予定。

Y年5月に1ドル120円となったので、外貨普通預金の評価金額が120万円になった(現時点で20万円の為替差益は評価益の状態)

Y年6月に1ドル90円となったので、外貨普通預金の評価額が90万円になった(現時点で10万円の為替差損は評価損の状態)

Y年7月(1ドル110円)に米国ETFを1万ドル分購入(10万円の為替差益が実現)

外貨普通預金を保有しているだけのときは、為替差損益は評価金額としてフワフワ浮いている状態です。

しかし、外貨普通預金を使って米国ETFを購入したら、フワフワ浮いていた為替差損益があなたの手元に入ってくるのです。

米国ETFを購入して為替差損益が手元に入ってきたので確定申告の義務が発生します。

米国ETFの為替差益の税金はグレーゾーンが存在する

米国ETFの為替差益は原則として確定申告が必要なのですが、個人的にグレーゾーンが存在すると思っています。

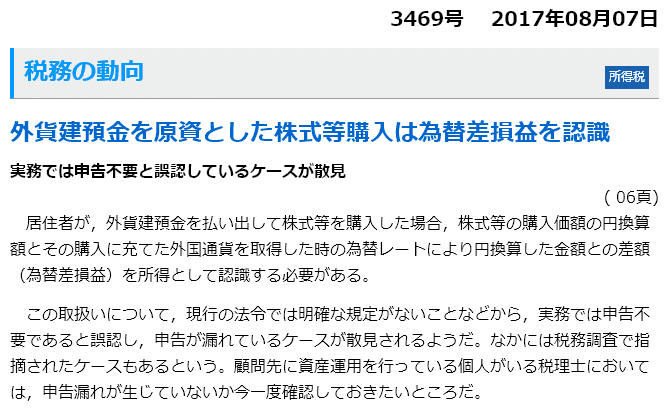

以下は、税務通信3469号にある「外貨建預金を原資とした株式等購入は為替差損益を認識」という記事です。

税務通信3469号にある「外貨建預金を原資とした株式等購入は為替差損益を認識」という記事には以下のように書いてあります(税務通信データベースより引用)

居住者が,外貨建預金を払い出して株式等を購入した場合、株式等の購入価額の円換算額とその購入に充てた外国通貨を取得した時の為替レートにより円換算した金額との差額(為替差損益)を所得として認識する必要がある。この取扱いについて、現行の法令では明確な規定がないことなどから,実務では申告不要であると誤認し,申告が漏れているケースが散見されるようだ。なかには税務調査で指摘されたケースもあるという。顧問先に資産運用を行っている個人がいる税理士においては,申告漏れが生じていないか今一度確認しておきたいところだ。

引用:税務通信3469

注目なのが「現行の法令では明確な規定がないことなどから、実務では申告不要であると誤認し、申告が漏れているケースが散見されるようだ」という部分です。

株式等購入の為替差損益は明確な規定がなく、誤認による申告漏れ(脱税)がたくさんあるとのことです。

為替差益の申告漏れを税務署が見逃している(対応していない)ケースが実際にあり、「為替差益のグレーゾーン」と言える部分です。

為替差益の税金がばれるかどうかは運次第であり、為替差益のグレーゾーンに足を踏み入れている投資家は多いでしょう。

また、直接的な規定がないがゆえに質疑応答事例を参考にするしかないそうです。

現行の法令では,外貨建預金をもって株式など他の資産を購入した場合の課税の取扱いについての直接的な規定はない。国税庁が公表している質疑応答事例「 預け入れていた外貨建預貯金を払い出して貸付用の建物を購入した場合の為替差損益の取扱い 」が参考となる。

引用:税務通信3469号

外貨建預金を使って株式等を購入した場合の課税取扱いに直接的な規定はないことには驚きです。

税金に関して、税務署の裁量による部分があって、税金を見逃してくれたり、経費を大目にみてくれたりするケースは存在します。

為替差損益についても税務署の裁量が関係すると思います。

税務署も暇ではありませんし、日本全国の個人投資家の為替差益を調査するわけにはいきません。

為替差益の調査には時間・人件費が必要なため、「株式等購入の為替差損益は明確な規定がない」という理由で見逃しているケースもあるでしょう。

日本の税金のあいまいな部分です。

だからといって、為替差益を申告しなくていいわけではありません。

税務調査によって取り締まりをうけるケースはもちろんあるので、税金の申告はしっかりと正確に行うべきです。

為替差益の金額が大きくなると税務署にばれるかもしれません。

まとめ

米国ETFの為替差益は雑所得として確定申告して適切な税金を納めなくてはいけません。

そのため、米国ETFは手間がかかりますし、投資初心者が米国ETF運用を継続するのは楽ではないです。

為替差益の税金を納めたくないのなら、為替差益を発生させないように取引をするしかありません。

為替差益の管理がストレスになるなら、米国ETFの運用はやめておくべきです。

また、為替差益以外に米国ETF関連の税金は存在します。

売却益や配当金にも税金は発生するので、投資家として自分の投資について把握しておきましょう。

【最後に】

米国ETFの為替差益について書きましたが、私は税務署職員ではありませんし、税理士の資格を持っているわけでもありません。

この記事の内容は参考程度にご覧いただき、決して鵜呑みにすることなく、詳細については税務署に問い合わせてください。

▼米国ETFの投資ガイド▼

コメント