このページでは初心者が積立投資に挑戦している様子を報告します。

私は積立投資を挫折した経験があります。

積立投資を順調に進めていたはずが、ある時を境にして投資信託をすべて売却したのです。

しかし、今では積立投資を再開しました。

2020年現在、楽天証券で積田投資をしています。

初心者が積立投資でお金を増やすブログ

私の積立投資はインデックスファンドがベースとなっています。

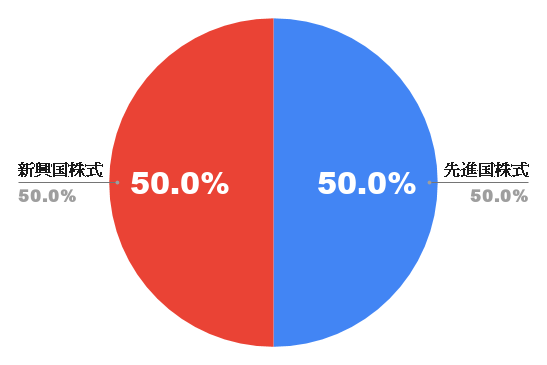

目標とする資産配分は以下のとおりです。

積立投資のポートフォリオは、先進国株式50%・新興国株式50%の比率を維持します。

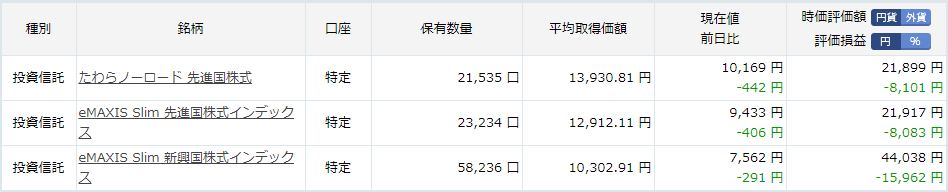

現在の投資成績は以下のとおりです。

上記の投資商品をコツコツと積立投資していきます。

毎月の積立金額は以下のとおりですが、キャッシュフローによって変更する場合があります。

| 投資商品 | 積立金額 |

| eMAXIS Slim 先進国株式インデックス | 10000円 |

| eMAXIS Slim 新興国株式インデックス | 20000円 |

| たわらノーロード 先進国株式 | 10000円 |

私は正社員として働いているので、インデックスファンドは投資積立サービスを利用して、ほったらかし投資を続けていきます。

初心者が積立投資に挫折した話

私は過去に積立投資を挫折した経験があります。

不安と誘惑に負けてしまい、積立投資を3年しか続けることができませんでした。

- 2017年1月積立投資を始める

8つのインデックスファンドを積立投資。1か月で16万円ほど投資をしており、積立投資を20年以上は続けると意気込んでいた。

- 2017年5月新興国株式クラスと債券クラスを売却

投資を始めて5か月の初心者の気分が変わり、新興国株式・債券のインデックスファンドを売却しました。

- 2018年1月新興国株式クラスの積立投資を再開

eMAXIS Slim 新興国株式インデックスの登場で気持ちが揺れた結果。

- 2018年4月eMAXIS Slim 先進国株式インデックスの投資開始

eMAXIS Slimの低コストの魅力に惹かれて、先進国クラスのインデックスファンドを追加しました。

- 2018年8月国内リートと先進国リートを売却

理由は覚えていませんが、リートクラスのインデックスファンドは必要ないと思ったのでしょう。

- 2019年3月iFree NYダウ・インデックスを売却

積立投資の評価額が400万円を超えた頃、稼ぎ頭のiFree NYダウ・インデックスを売却。2019年末までダウ平均株価は右肩上がりで上昇したので、売却タイミングは良くありませんでした。

- 2019年12月インデックスファンドをすべて売却

世界的な株高に不安を感じたので含み益のタイミングで売却しました。積立投資を20年以上は続けると意気込んでいましたが、結果的に3年程度しか続きませんでした。

資産配分の変更、インデックスファンドの売却、積立投資金額の変更など、絵に描いたように紆余曲折していました。

ブレない意志を持って始めた積立投資でしたが、ミスターマーケットは甘くありませんでした。

ただ、さきほど投資成績を紹介しましたが、2020年から楽天証券で積立投資を再開しました。

今度の積立投資は絶対に挫折しません。

積立投資をブログで報告する意義

私は積立投資をブログで報告することに大きな価値があると思っているからです。

積立投資の成績報告には「モチベーションになる」「投資成績が心の支えになる」といった価値があります。

投資を長く続けているとモチベーションが下がることはあるでしょう。

モチベーションが下がったときに、他の投資家の運用成績を見るとやる気が出ませんか。

また、投資を続けていると株価暴落でポートフォリオがマイナスになることはあるでしょう。

自分の運用成績が振るわないときに、同じ投資家の運用成績は心の支えになりませんか。

インデックス投資の状況が悪いときはみんなも悪いので、悪いなりに支え合えばいいのです。

積立投資を続けるのは簡単ではありません。

だから、少しでも楽しみを持つことが大切だと思います。

投資ブロガーの運用成績報告はちょっとした楽しみになり得るはずです。

投資ブロガーの運用成績との向き合い方

ネットの世界には総資産数千万~数億円の投資家がたくさんいます。

莫大な資産を築いている投資家を目標にすることは悪くありませんが本質を見失ってはいけません。

あなたが目指すのは「理想の自分」です。

総資産数千万~数億円の投資家に憧れる気持ちはわかりますが、億プレイヤーは才能と運によって成功した数少ない人たちの集まりです。

投資で数千万~数億円の資産を築くのは並大抵のことではなく、ほとんどの人が実現不可能という現実があります。

だからこそ、あなたは「理想の自分」を目指すべきなのです。

投資ブロガーを参考にするのは自由ですが、参考が信仰に変わると危険です。

過度な信仰心は失敗を引き起こすかもしれません。

忘れてはいけないことは「自分は自分」であり、目指すべきは「理想の自分」であることです。

【番外編】積立投資の優れた制度

積立投資を決意した方は実践する前に「つみたてNISA」と「iDeCo」を検討してみてください。

2つとも利用価値のある制度です。

つみたてNISA

つみたてNISAは長期・積立を促すための非課税制度です。

非課税制度なので税金面で優遇があります。

つみたてNISAの対象商品は、低コストの公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者でも利用しやすい制度です。

iDeCo(イデコ)

個人型確定拠出年金「iDeCo(イデコ)」は個人年金制度です。

加入者が毎月一定の金額を積み立て、定期預金・投資信託などの金融商品で自ら運用します。

税金面で優遇がある点はつみたてNISAと同じですが、iDeCoで運用したお金は60歳以降に年金または一時金で受け取ります。

注意点は60歳になるまで原則はお金を換金することができないことです。

どちらの制度も税制で優遇される

「つみたてNISA」と「iDeCo」の比較をかなり省略して表にしてみました。

詳しくは専門サイトで調べてください。

| つみたてNISA | iDeCo | |

| 投資金額 | 年間40万円 | 月額12000~68000円 |

| 税制優遇 | 運用益が非課税 | ・投資金額が控除される ・運用益が非課税 ・受取時に公的年金等控除・退職所得控除の対象となる |

| 運用期間 | 20年 | 60歳まで |

| 途中換金 | 可能 | 原則不可 |

| 口座管理手数料 | 無料 | 有料 |

※iDeCoの投資金額上限は公務員、会社員、自営業、主婦(主夫)によって異なるので専門サイトでしっかりと確認してください。

NISAとiDeCoを比べると税制優遇面ではiDeCOの方が有利です(投資金額が全額控除され、受け取り時にも控除があるから)

ただ、iDeCoは60歳までの長期運用なので、途中で運用商品を換金することが原則できません。

また、iDeCoは口座管理手数料もかかります。

利用を考えている方は専門サイトで調べてからにしましょう。

まとめ

私は運用成績を報告しているブログが大好きです。

資産配分・ポートフォリオから性格や生活状況を勝手に想像するのが楽しいです。

投資ブログからいろいろと感じることがあります。

積立投資でお金が増えていく過程がわからない人は、投資ブロガーの運用成績をチェックするといいでしょう。

運用成績をしっかりと書いている人のブログは学びがあります。

「積立投資を始めたいけど不安がある」という人は投資ブロガーの運用成績をチェックすることから始めればいいと思います。

- 積立投資がおすすめな理由と投資商品・証券会社を紹介

- 積立投資のメリット・デメリット

- 【積立投資の本】初心者が買って損はしない3冊

- 積立投資をブログで報告!0から1をつくる資産運用

コメント