このページではドルコスト平均法が気休めの理由をわかりやすく解説します。

ドルコスト平均法は数々の投資本でも紹介されていますし、投資家のためになるのは事実です。

しかし、ドルコスト平均法は気休めにすぎません。

ドルコスト平均法は有利でも不利でもない「気休めの投資法」なのです。

ドルコスト平均法について誤解している投資家は意外と多いと思います。

ドルコスト平均法は有利でも不利でもない

ドルコスト平均法が気休めなら、なぜおすすめされるのでしょうか。

ドルコスト平均法がおすすめされる理由は「購入単価の平均化」によって、変動相場での高値づかみを防いでくれるからです。

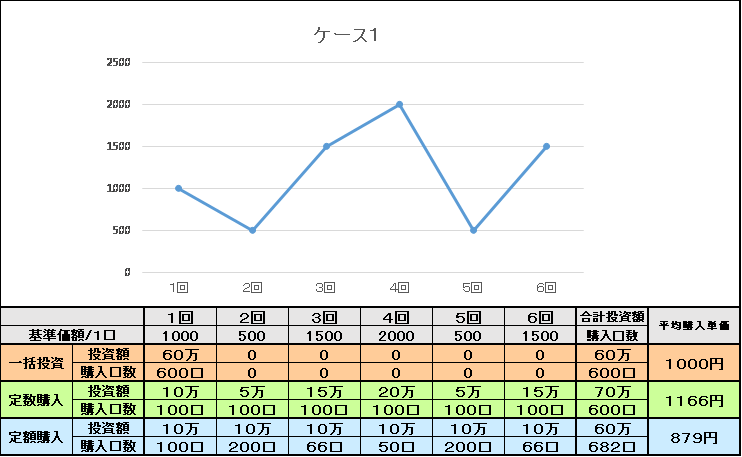

ドルコスト平均法が紹介されるとき、下記のような図を目にすると思います。

図は一括投資とドルコスト平均法(定額投資)を比較したものです。

最終的な平均購入単価を比べてみると、ドルコスト平均法のほうが安く買えています(一括投資は高値づかみをしているから)

一括投資とドルコスト平均法(定額投資)はよく比較されるのですが、変動相場ではドルコスト平均法が有利なケースがあるのです。

金融機関や証券会社は変動相場の例を示して、ドルコスト平均法がおすすめだと宣伝しています。

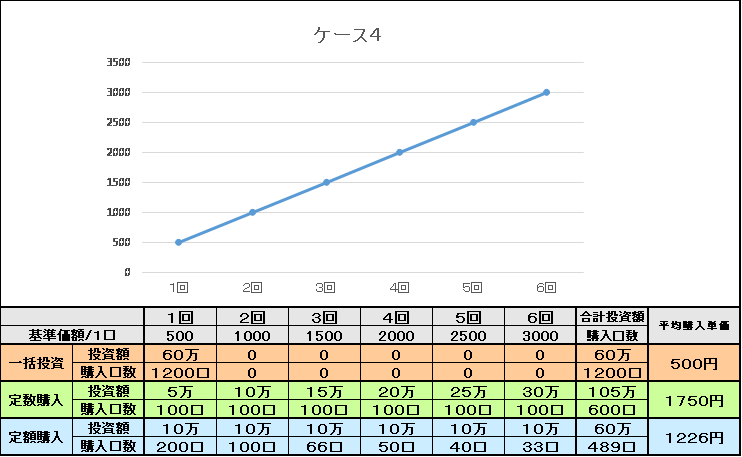

しかし、ドルコスト平均法が絶対的に有利なわけではありません。

なぜなら、右肩上がりの相場ではドルコスト平均法は一括投資に負けるからです。

上図ではドルコスト平均法と比べて、一括投資のほうが平均購入単価を下げられています。

なぜかというと、右肩上がりの相場ではドルコスト平均法は実質的に高値掴みをしているからです。

相場によってドルコスト平均法の効果は変化するので、絶対に有利であるとは言えません。

さらに、あなたがドルコスト平均法は投資リスクを下げると思っているなら大きな間違いです。

ドルコスト平均法は気休めなので投資リスクを下げません。

【徹底解説】ドルコスト平均法は投資リスクを下げない

ドルコスト平均法が投資リスクを下げない理由を説明します。

はじめに、投資リスクとはリターンのばらつきのことです。

- リターンのばらつきが大きいと投資リスクは大きい

- リターンのばらつきが小さいと投資リスクは小さい

リスクが高いというと「マイナスになる可能性が高い」と思いがちですが、投資の世界では「プラスマイナスに大きくばらつく」ことを示します。

では、ドルコスト平均法によって投資リスクは下がるのでしょうか。

ドルコスト平均法が本当に投資リスクを下げるのなら、一括投資と比べて有利に資産運用ができるはずです。

投資信託を例に説明します。

あなたと知人は同じだけの貯金(120万円)をもっています。

あなたと知人は120万円の貯金を1年間かけて投資しようと考えています。

あなたと知人は同じ投資信託に興味を示したのですが、それぞれの投資スタイルは異なります。

あなたは「ドルコスト平均法は投資リスクを下げる」と信じて、貯金から毎月10万円ずつ投資していきます。

知人は1月に貯金120万円を一括投資します。

1年間における2人の投資総額の流れは以下のとおり。

| あなた | 知人 | |

| 1月 | 10万円 | 120万円 |

| 2月 | 20万円 | 120万円 |

| 3月 | 30万円 | 120万円 |

| 4月 | 40万円 | 120万円 |

| 5月 | 50万円 | 120万円 |

| 6月 | 60万円 | 120万円 |

| 7月 | 70万円 | 120万円 |

| 8月 | 80万円 | 120万円 |

| 9月 | 90万円 | 120万円 |

| 10月 | 100万円 | 120万円 |

| 11月 | 110万円 | 120万円 |

| 12月 | 120万円 | 120万円 |

あなたは毎月10万円ずつ投資総額が増えていきます。

知人は1月に貯金を一括投資したので投資総額120万円から増減しません。

あなたはドルコスト平均法で知人は一括投資です。

12月の総資産を比べたとき、あなたと知人は同じ金額になっています。

2人の投資スタイルは違っても、目標投資金額は同じなので当たり前です。

では、ドルコスト平均法は1年間かけて投資リスクを下げることができたのでしょうか。

2人は同じ株式に投資をしていましたが、あなた(ドルコスト平均法)のほうが投資リスクを下げることができたのでしょうか。

結論からいうと、2人とも投資リスクは同じです。

なぜなら、同じ銘柄に投資をしているので、株価が下落する確率は2人とも同じです。

あなたが1年間かけてドルコスト平均法をしても、12月に暴落したら知人と同じだけのダメージをうけるので投資リスクは何も変わっていないのです。

つまり、ドルコスト平均法で投資しようが、一括投資で投資しようが、同じ株式に投資をしていたら投資リスクは同じなのです。

余裕資金のドルコスト平均法投資は気休めにすぎない

上記の例で示しましたが、余裕資金のドルコスト平均法投資は気休めにしかならず、最終的に同じ金額だけ投資をするなら一括投資でも投資リスクは同じです。

さきほどの例について、よくある指摘は「6月に株式の価値が半分になったら、あなたはマイナス30万円で済むが、知人はマイナス60万円になる」というものです。

事実は正しいのですが、だからといって「知人のほうが投資リスクが高い」という結論にはなりません。

なぜなら、知人の投資リスクが高いのではなく、あなたが投資額を減らして、期待リターンを下げているだけだからです。

言いかえると、あなたは投資リスクを先送りしているということです。

あなたと知人の目標投資金額は同じですから、2人とも12月には120万円分の投資リスクを背負うことになります。

知人は1月から120万円分のリスクを背負っていますが、あなたが12月まで120万円分のリスクを先送りしているのです。

あなたは投資リスクを先送りしているので、6月に暴落しても知人より損失が少なくて済むのは当たり前のこと。

指摘の裏には「6月に株式の価値が2倍になれば、あなたは60万円の利益しか得られないが、知人は120万円の利益を得られる」という事実も隠れています。

知人は120万円分のリスクを早めに背負っているので、期待リターンもあなたより高くなるのです。

ドルコスト平均法は投資リスクを先送りにしている

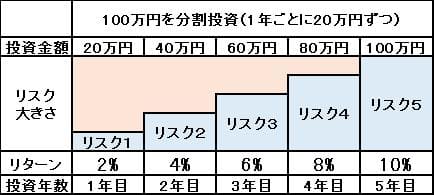

ドルコスト平均法が投資リスクを先送りにしている事実を示した図を紹介します。

一括投資とドルコスト平均法の比較です。

【一括投資:1年目に100万円投資】

【ドルコスト平均法:年間20万円ずつ投資】

一括投資では1年目から100万円分のリスクを背負っていますが、ドルコスト平均法は20万円分のリスクを1年ごとに増やしています。

5年目の最終的な投資リスクは同じなので、ドルコスト平均法は投資リスクを先送りにしているということです。

余裕資金をドルコスト平均法で投資することは、分散投資における「時間分散」と同じ考え方なのですが、時間分散にも投資リスク低下の効果はありません。

時間分散が意味ない理由を詳しく知りたい方は分散投資をメリットを解説した記事をご覧ください。

ドルコスト平均法の気休めを活用する方法

ドルコスト平均法に投資リスク低下の効果はありませんが、投資家の気休めになるという効果はあります。

ドルコスト平均法の気休めを活用する方法は以下のとおり。

- 投資のストレスを軽減

- ほったらかし投資ができる

- 株価を気にしなくていい

ドルコスト平均法は投資家の気を休めるために活用できるのです。

最高の投資は「安く買い、高く売る」ことですが、投資初心者が「安く買う」を実現することは極めて困難だと思います。

株価が最も安いときに投資することはプロの投資家でも難しいとされています。

だから、投資初心者はドルコスト平均法を活用して投資をしていくのです。

ドルコスト平均法の「一定期間ごとに一定金額を投資するルール」は、高値で全額投資して株式市場から脱落する危険を防いでくれます。

私は日常生活に投資のストレスを持ち込みたくないので、仕事をしながらでもほったらかしにできるドルコスト平均法を取り入れています。

まとめ

ドルコスト平均法は有利でも不利でもない「気休めの投資法」であり、投資リスクを下げる効果はありません。

ただ、「気休め」というのは投資のストレスを軽減してくれるので、投資初心者はドルコスト平均法を活用する価値があります。

また、場合によっては、ドルコスト平均法が大きな力を発揮して、一括投資を上回る成果を手に入れることもできます。

「ドルコスト平均法の投資シュミレーション」で紹介していますが、変動相場においてはドルコスト平均法が有利に働くことが多いのです。

- ドルコスト平均法のメリット3つを解説

- ドルコスト平均法のデメリット4つを解説

- ドルコスト平均法が気休めの理由をわかりやすく解説

- ドルコスト平均法のシミュレーションをしたら驚愕の結果

コメント