このページでは分散投資のメリットについて解説します。

分散投資には強力なメリットがあり、投資家にフリーランチを与えてくれるのです。

あなたが全財産を1つの株式に集中投資して、お金持ちになれる根拠はありますか?

世界的に株価が大暴落したら、集中投資をしていたあなたは大きなショックを受けるはず。

投資家の努力で次第で分散投資のメリットを受け取ることができます。実現することができます。

投資初心者にかぎらず、すべての投資家は分散投資をするべきです。

分散投資のメリットはリスク低下効果

分散投資のメリットは「リスクを下げることができる」ことです。

分散投資をすることで合法的に、無料で、無駄なリスクを取り除くことができます。

正直いうと、投資家として分散投資を使わない手はありません。

分散投資をしていない投資家は損をしているのです。

ただし、何でも分散すればリスクが下がるわけではありません。

特に「時間の分散」にリスクを下げる効果はないので気をつけてください(「時間の分散」については記事後半で解説しています)

分散投資は投資対象を分散することで、リスクを下げることができるのです。

分散投資のメリットを受けてリスクを追加できる

分散投資の「リスク低下」というメリットは投資家の可能性を大きくしてくれます。

なぜかというと、分散投資でリスクを下げた分だけ、新たなリスクを取ることができるからです。

例えば、あなたが受け入れられるリスクを20%とします。

そして、あなたはリスク20%の金融商品Aに100万円投資しています。

あなたの100万円を、金融商品Aに50万円、金融商品Bに50万円ずつ分散投資することで、全体のリスクを10%に下げることができました。

あなたの受け入れられるリスクは20%なので、分散投資でリスクを10%に下げた場合、余った10%(20%-10%)のリスクを追加できるようになります。

つまり、元のリスクを維持したまま、リスク追加して投資できるということは、簡単にいうと「2倍のリターンを期待することができる」のです。

分散投資のメリットを受けるための注意点

何も考えずに分散投資をしても、効率良くリスクを下げることはできません。

分散に偏りがあるポートフォリオではメリットを受けらえないので、資産ごとの比率を考えて分散投資をする必要があります。

例えば、株式100銘柄に分散投資するとして、1銘柄に90%の資金をつぎ込み、99銘柄に10%の資金をつぎ込むような分散の偏りがあると、リスクを下げる効果は期待できません。

比率90%の1銘柄の株価が暴落したら、あなたの資産は壊滅的になり、比率10%の99銘柄でポートフォリオを支えることは不可能です。

理想としては、できるだけ幅広く、なおかつ偏りのない分散です。

しかし、投資家によってリスク許容度は異なるので、自分なりの分散比率を決めればいいと思います。

効率的な分散投資をするために、自分の受け入れられるリスクに合わせて、分散の比率を決めましょう。

時間の分散投資がリスクを下げない理由

時間の分散にリスクを下げる効果はないので、分散投資のメリットとして挙げることはできません。

時間の分散、投資タイミングの分散、ドルコスト平均法によるリスク低下は気休めです。

なぜかというと、時間の分散はリスクを先送りにしているだけだから。

時間の分散でリスクが下がらない理屈は、一括投資と時間分割投資のリスクの増え方を比較するとわかりやすいです。

あなたは株式Aに100万円を投資しようと考えています。

【株式A】

価格:20万円

リターン:2%

リスク:1%

株式Aの性質は上記のとおりで、20万円を投資すると2%のリターンが期待できるかわりに、1%のリスクを背負うことになります。

では、一括投資と時間分割投資のケースを比較してみましょう。

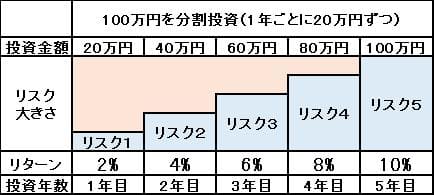

一括投資では1年目に100万円を投資します。

1年目から株式Aに100万円投資したので、5年にわたって10%のリターンを期待できますが、5%のリスクを背負うことになりました。

時間分散投資では100万円を5年にわけて投資します(年間20万円ずつ投資)

上図をみるとわかりますが、時間分割投資はリスクをゆっくり増やしているだけです。

ポイントは時間分割投資でも5年目には、一括投資と同じだけのリスクを背負っているということです。

また、時間分割投資の期待できるリターンを考えると、1年目は2%、2年目は4%、3年目は6%、というように一括投資と比べてリターンが低くなっています。

つまり、時間分割投資は1年ごとの投資額を減らして、期待リターンを下げることによって、リスクを先送りしているだけなのです。

一括投資と時間分割投資の5年目を比較するとはっきりすると思います。

何度も言いますが、投資のタイミングを分割したからといってリスクは下がりません。

むしろ、リスクを取っていない分だけ、リターンも下がるので損をしているとも言えます。

同じような理屈で資金がある投資家のドルコスト平均法も非効率です。

投資リスクをコントロールできるのは、あなたの資産配分(アセットアロケーション)だけです。

時間分散投資のメリットは高値掴み防止

時間分散投資にリスクを下げる効果はありませんが、メリットが1つもないわけではありません。

時間分散投資のメリットは高値での全額投資を防いでくれることです。

あなたが120万円の投資を考えているとします。

120万円を一括投資する場合、最高値で買ってしまう可能性があるのです。

最高値で一括投資してしまったら、安値に下落していく過程のストレスは半端ではありません。

投資はタイミングが最も大切であり、最悪のタイミングは最高値で投資することです。

時間分散投資を活用すれば、高値掴みによる悲劇を避けることができます。

120万円を投資するなら、毎月10万円ずつ投資することで、全額を最高値で投資する不安を解消することができます。

時間分散投資のメリットは不安を軽減することでもあります。

まとまった資金を投資するのは勇気が必要ですし、全額投資した後に大暴落が起こったら投資家の精神は乱されるでしょう。

まとめ

分散投資のメリットである「リスク低下」は投資対象を分散したときだけに発揮されます。

分散投資の注意点としては以下のとおり。

- 極端に偏りのある分散投資をしない

- 相関係数が高い対象の分散は避ける

そして、時間の分散にリスク低下の効果はなく、まとまった投資資金があるときは、適切な資産配分で一括投資したほうが効率的です。

時間の分散というと「ドルコスト平均法」が有名ですが、ドルコスト平均法も時間の分散と同じでリスクを下げません。

「ドルコスト平均法は安全な投資方法」と勘違いしている投資家は気をつけてください。

コメント