このページでは分散投資の基本例を投資の名著から解説します。

「分散投資はどのようにすればいいの?」と悩んでいる投資家は多いでしょう。

分散投資が良いのはわかっていても、基本例がないとわかりにくいと思います。

分散投資の基本例を参考にしながら、自分の資産配分を考えることは有益です。

- ウォール街のランダム・ウォーカー

- お金は寝かせて増やしなさい

- 毎月5万円で7000万円つくる積立て投資術

- 株式投資の未来

上記の名著に加えて、GPIF(日本の年金基金)のポートフォリオから分散投資例も紹介します。

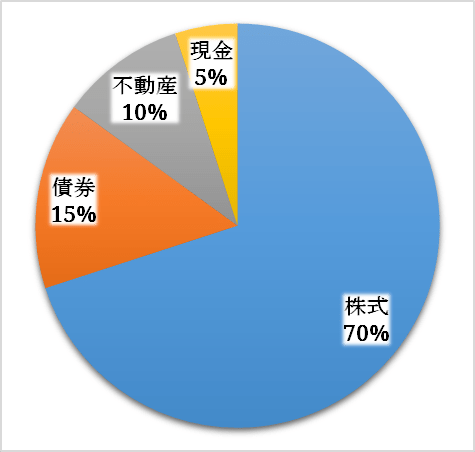

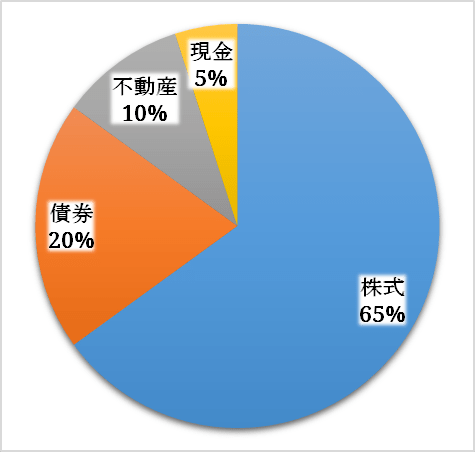

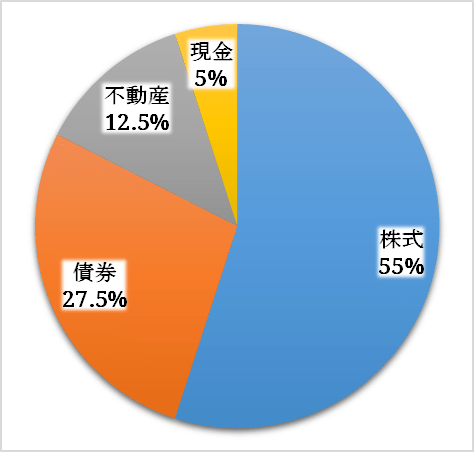

分散投資の例①(ウォール街のランダム・ウォーカー)

バートン・マルキールの「ウォール街のランダム・ウォーカー」では、分散投資の基本例として投資家の年齢で資産配分を決めることをおすすめしています。

20代の投資家の分散投資例

30代後半から40代前半の投資家の分散投資例

50代の投資家の分散投資例

60代以降の投資家の分散投資例

ウォール街のランダム・ウォーカーでは、若い投資家ほど株式を多く組み入れて、年齢とともにリスクの低い投資の割合を増やしていくべきだと示しています。

20代なら株式市場の変動を乗り切っていくだけの時間的余裕があって、将来的に働いてお金を稼ぐこともできるのでリスクが高めに設定してあるのです。

そして、定年が近づくにつれて、利子や配当収入を中心とした資産配分に切り替えるべきだと示しています。

60代の投資家は債券・REITの比率を高めて利子収入を狙い、株式についても配当収入を重視した資産運用を心がけるべきとのこと。

しかし、20~30代は結婚、出産、マイホームなどのお金が必要となる時期であり、20~30代にリスクの高い株式を組み入れるのは危険だという意見もあります。

分散投資の例2(お金は寝かせて増やしなさい)

水瀬ケンイチさんの「お金は寝かせて増やしなさい」では、世界各国の株式時価総額と同じ比率で考えた資産配分の基本例が紹介されています。

「MSCI オール・カントリー・ワールド・インデックス」という株価指標を参考にして株式クラスの配分を決めるのです。

そのため、株式クラスの資産配分を以下の割合で考えるとのこと。

- 国内株式:10%

- 先進国株式:80%

- 新興国株式:10%

そして、お金は寝かせて増やしなさいでは、債券クラスの配分を調整して、自分のリスク許容度にあった資産配分をつくることが推奨されています。

株式の割合(世界各国の株式時価総額と同じ比率)に対して、どれくらいの債券を組み入れるかで最適な資産配分をつくるのです。

以下の早見表を参考にしながら、株式と債券の資産配分を考えてみるといいでしょう。

| 国内債券 | 国内株式 | 先進国株式 | 新興国株式 | 期待リターン |

| 0% | 10% | 80% | 10% | 5.4% |

| 10% | 9% | 72% | 9% | 5.0% |

| 20% | 8% | 64% | 8% | 4.5% |

| 30% | 7% | 56% | 7% | 4.1% |

| 40% | 6% | 48% | 6% | 3.6% |

| 50% | 5% | 40% | 5% | 3.2% |

| 60% | 4% | 32% | 4% | 2.8% |

| 70% | 3% | 24% | 3% | 2.3% |

| 80% | 2% | 16% | 2% | 1.9% |

| 90% | 1% | 8% | 1% | 1.4% |

| 100% | 0% | 0% | 0% | 1.0% |

株式と債券の資産配分によって期待リターンが異なるので、自分のリスク許容度に合わせて考えるべきです。

インデックス投資ならお金は寝かせて増やしなさいの分散投資例が最も参考になります。

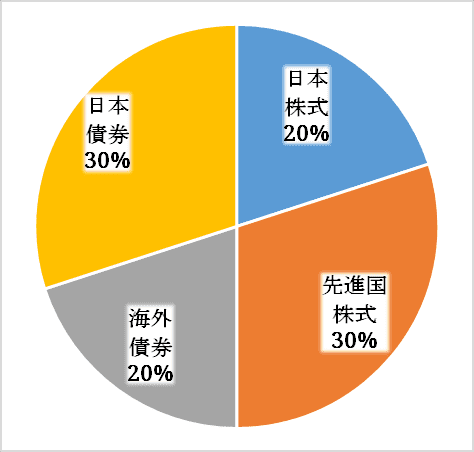

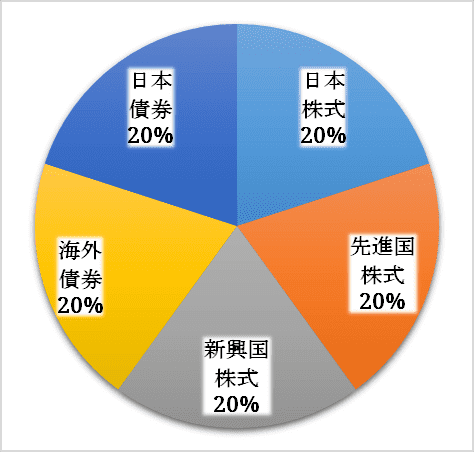

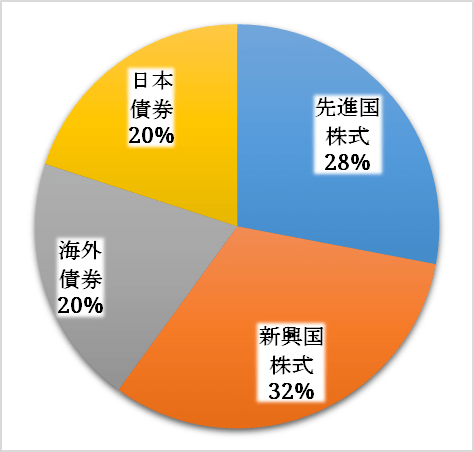

分散投資の例3(毎月5万円で7000万円つくる積立て投資術 )

カン・チュンドさんの「毎月5万円で7000万円つくる積立て投資術」では、「ビギナー型」「均等型」「積極型」というテーマで資産配分の基本例が紹介されています。

ビギナー型

均等型

積極型

日本株式、日本債券、海外株式、海外債券の四大資産を基本としながら、新興国クラスの株式を調整して資産配分が決められています。

毎月5万円で7000万円つくる積立て投資術では、安全資産は日本債券のみとされており、それ以外の資産クラスはリスク資産になるとのことです。

分散投資の例4(株式投資の未来)

ジェレミー・シーゲルの「株式投資の未来」では、株式ポートフォリオの資産配分について、インデックス投資より高いリターンを狙う戦略例を紹介しています。

| ワールド・インデックスファンド:50% | リターン補完戦略:50%(各10~15%) |

| ・米国株:30% ・非米国株:20% | ・高配当戦略 ・グローバル戦略 ・セクター戦略 ・バリュー戦略 |

国際分散投資をしたインデックスファンドをポートフォリオの中心として、残りの半分でより高いリターンを狙うとのことです。

リターン補完戦略については、どれに、どの程度を配分すればいいか、正確な数値を示すことはできず、株式市場の状態と投資家のリスク許容度で決定します。

また、上記の比率はあくまで例なので、インデックスファンドの比率を高めてもいいし、リターン補完戦略の比率を高めてもいいでしょう。

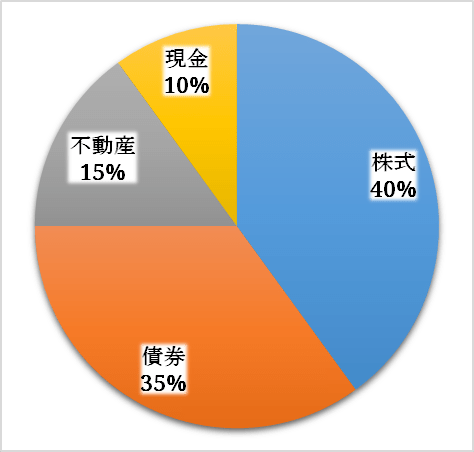

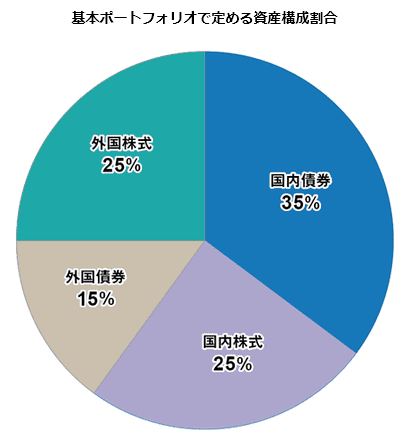

分散投資の例5(GPIF)

GPIFは国民が納めた年金保険料を運用している独立行政法人です。

GPIFは「長期的な観点から安全かつ効率的な運用」を行うため、各資産を組み合わせた資産構成割合を「基本ポートフォリオ」として定めています。

基本ポートフォリオは以下のとおり。

GPIFのポートフォリオは定期的に審議・検証されており、上記のポートフォリオに変更したのは平成26年10月31日です。

GPIFのポートフォリオでは実質的な運用利回り1.7%を目指しているとのこと。

まとめ

分散投資の資産配分に正解はないので、基本例を参考にしながら自分で決めるしかなく、あなたのリスク許容度にあった資産配分が正解です。

資産配分には悩むと思いますが、何度でも変更してかまわないので、試行錯誤しながら決めていけばいいでしょう。

個人的におすすめなのは「お金は寝かせて増やしなさい」の基本例です。

なぜかというと、債券の割合でリスク調整することを重要視しているからです。

「お金は寝かせて増やしなさい」では分散投資の資産配分について、より具体的に書かれているので投資初心者の方は必読です。

- 分散投資の効果をわかりやすく解説

- 分散投資のただひとつのメリットを解説

- 分散投資のデメリットを解説

- 分散投資の基本例をロングセラー本から紹介

コメント