このページでは投資初心者のNISA運用実績を公開します。

NISAとは少額非課税制度のことです。

NISA口座内に毎年120万円の非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象となります。

「NISAは絶対にするべき!」と宣伝されますが、絶対に得をするわけではないので注意が必要です。

NISAを始めようかと悩んでいる方はリアルなNISA運用実績を参考にしてください。

NISAの運用実績

投資初心者のNISA運用実績を紹介します。

私はNISA口座で個別株式を運用しています。

【2020年3月29日付】

「NISA年度別収支」

2020年分のNISA口座を利用して、個別株式を買い付けましたが、2020年3月時点で大きなマイナスとなっています。

コロナウイルスにより株価大暴落を受けて、私のNISA口座は悲惨な状況です。

現時点でNISA口座の銘柄を売却してしまうと、損失を確定させてしまうので、バイアンドホールドを維持します。

NISA口座の損失は損益通算はできないので、扱いどころがとても難しいです。

【2020年】NISAの運用方針

2020年のNISA運用方針は以下のとおり。

- 2020年分の買い付けは終了(NISA投資可能枠残り:16000円)

- NISA銘柄はバイアンドホールド

- 5年間の非課税期間のなかで売却

2020年のNISAの運用方針は特にやることがありません。

株価が上昇するのを気長に待って、タイミングを計って売却するだけです。

ただ、NISA銘柄がプラスに戻るのには時間がかかりそうです。

コロナウイルスによる下落が予想以上だったので、含み損の状態がいつまで続くのかわかりません。

NISAはいつまで利用できるのか

NISAは期間が決まっているので「NISAはいつまで利用できるの?」と思っている人はしっかり把握しておきましょう。

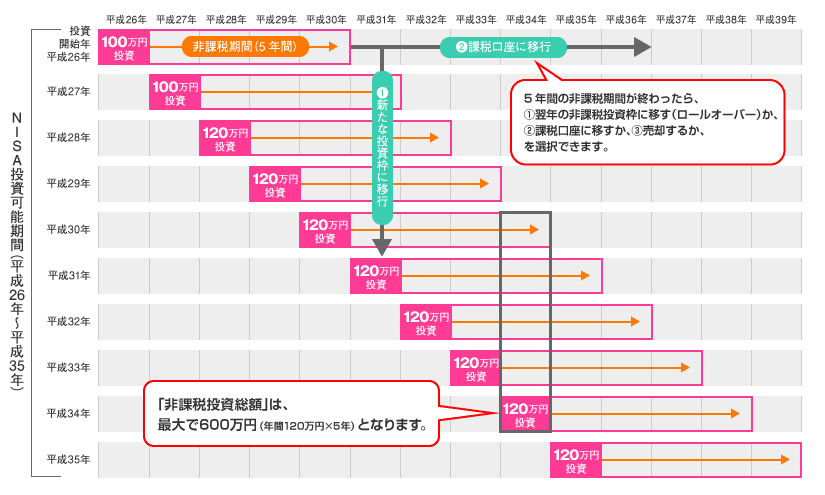

NISAには「投資可能期間」と「非課税期間」の2つの時間軸があります。

NISAの投資可能期間は「2014~2023年」です。

つまり、NISA口座で金融商品を購入できるのは2023年まで。

年間120万円を上限として、2023年までならNISA口座で金融商品を買うことができます。

そして、NISAには5年間の非課税期間があります。

「2018年に購入分は2022年まで非課税」

「2019年に購入分は2023年まで非課税」

NISAには5年間の非課税期間があるので、2023年に購入した金融商品は、最長2027年まで非課税で保有することができます。

非課税期間が終了したあとは、「翌年の非課税投資枠に移管する(ロールオーバー)」「課税口座に移管する」の選択が必要です。

「ロールオーバーするのを忘れた!」とならないように、非課税期間がいつまで利用できるのか確認しておきましょう。

NISA終了までに限度額を使い切る

NISA口座の限度額には2種類あります。

- 1年間の投資可能金額は上限120万円

- 非課税で保有できる投資総額は600万円

「非課税で保有できる投資総額は600万円」とありますが、「NISA口座に600万円以上の投資ができない」わけではありません。

あくまで「NISA口座で同時に保有できる総額が600万円」ということです。

例えば、平成28年から毎年120万円ずつNISA口座で投資を続けていくと、平成32年には合計で600万円(120万円×5年)の投資をしたことになります。

平成32年において、平成28年に投資した分が5年目を迎えることになるので、非課税期間の最後の年にあたります。

平成28年の120万円の投資枠が終了して、平成33年の120万円の投資枠が新たにできるのです。

つまり、毎年投資した分の非課税期間はそれぞれ5年経つと順に終了していくことから、NISA非課税で同時に保有できる金融商品は最大で600万円までとなります。

私は2018年からNISAを始めました。

NISA終了までに限度額を使い切ることを目標にしています。

私のNISAの限度額を使い切るプランは以下のとおり。

2020年:120万円投資

2021年:120万円投資

2022年:120万円投資

2023年:120万円投資

【2023年までに合計460万円を投資する】

NISA終了までに合計460万円の資金をつぎ込みたいと思っています。

2023年以降のNISA銘柄はどうするのか

2023年以降はNISA口座で金融商品を購入することができません。

私が考えている2023年以降のNISAプランは以下のとおり。

2025年:2020年に投資した120万円は特定口座に移管

2026年:2021年に投資した120万円は特定口座に移管

2027年:2022年に投資した120万円は特定口座に移管

2028年:2023年に投資した120万円は特定口座に移管

2023年以降はロールオーバーができないので、非課税が終了していく順に特定口座に移管していきます。

そして、2024年からは「つみたてNISA」の開始を考えています。

NISAからつみたてNISAに変更しても、NISAで購入した株式等は非課税口座として、満期まで制度の恩恵を受けられるのです。

2024年からつみたてNISAに乗り換えると、つみたてNISAの最大運用可能期間は33年間になり、最大580万円ほど運用できます。

ただ、NISA制度が変更されたら、私の投資方針も変わってくるでしょう。

まとめ

私は2020年からNISA口座で個別株式を始めましたが、もっと早くに始めれば良かったと思っています。

なぜかというと、非課税制度を長く利用できたから。

「NISA」「つみたてNISA」は個人投資家の優遇制度なので始めるなら早いほうがいいでしょう。

投資を始めるのが早いほど時間を味方につけられるので、お金を増やせる確率が上がります。

私は20代から投資に気づけて本当に良かったです。

「投資をするべきか?」と悩んでいる若者は「NISA」「つみたてNISA」を利用したインデックス投資から始めてみましょう。

あなたは今が最も若いのだから。

コメント